11 tips per pagar menys en la pròxima declaració de la renda

11 recomanacions fiscals que has de tenir en compte per estalviar impostos

A poques setmanes perquè acabi l'any, et proposem alguns consells que et poden servir perquè la factura surti a pagar menys en la pròxima declaració de renda que finalitzarà el 30 de juny de 2023.

RVJA t'ajuda amb aquests 11 tips fiscals, que són recomanacions pròpies d'aquests últims dies de l'any i que es poden resumir, no en exclusiva i amb caràcter general, en les següents:

1. Anticipa els guanys patrimonials o repartiment de dividends a l’exercici 2022

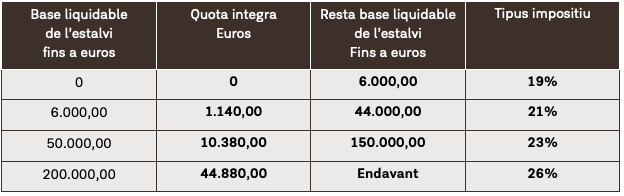

El Projecte de Llei de Pressupostos Generals de l’Estat(PGE) per l’exercici 2023 preveu un increment del tipus impositiu de la base de l’estalvi per a rendes superiors a 200.0000€. Si preveu cobrar dividends o vendre algun element patrimonial que generi importants rendiments, potser li convé avançar l’operació abans de 31 de desembre de 2022.

Escala de gravamen actual:

Escala de gravamen prevista pels PGE 2023

2. Aprofita les deduccions autonòmiques de Catalunya o estatals

3. Amortitza la hipoteca

A partir de l’1 de gener de 2013 va quedar suprimida la deducció per adquisició de l’habitatge habitual, llevat si l’adquisició del seu habitatge habitual va tenir lloc o el va rehabilitar abans del 31/12/12 i es va finançar amb un préstec. En qualsevol d’aquests dos últims supòsits, si els pagaments fets en concepte d’interessos i devolució de capital en el transcurs de l’exercici 2022, no han superat els 9.040,00 euros (o 18.080,00 euros en cas de matrimonis amb declaració separada), pot fer una amortització avançada fins arribar a aquest import. Així s’estalviarà interessos i gaudirà d’una deducció del 15% (segons la CA). Compte amb les comissions bancàries per cancel·lació anticipada, demani el cost de la operació a la seva entitat abans de prendre la decisió!.

Les assegurances de vida també desgraven a la renda, i podràs deduir-te una part de la prima pagada cada any.

4. Fes donatius

Els donatius realitzats a favor d’entitats sense fins lucratius, i a favor de l’estat, comunitats autònomes, entitats locals, universitats i entitats que vetllin per les llengües oficials, donen lloc a deduccions del 80% pels primers 150,00 € i del 35% de l’import que excedeixi de 150,00 €.

Si durant dos períodes consecutius es realitzen donatius a la mateixa entitat i per un import superior o igual, es podrà deduir el 40% enlloc del 35%.

5. Si ets arrendador...

Si ets propietari d’un immoble en lloguer pots deduir-te totes les despeses necessàries per obtenir aquest ingressos: IBI, escombraries, assegurances, comunitat, agencia.. i també les despeses de reparació i conservació i els interessos pagats del préstec.

Si finalment, el 2023, s’aprova la Llei pel dret a l’habitatge està previst que s’incrementi la reducció per arrendament d’habitatge en alguns casos, i en altres que disminueixi del 60% al 50%. Per exemple, els arrendadors que arrendin un habitatge situat en una zona tensa rebaixant la renda, almenys, en un 5% podran aplicar una reducció del 90% (abans 60%), també si es lloga a joves entre 18 i 35 anys podran aplicar-se una reducció del 70%.

Si és propietari d’un habitatge i el destina al lloguer, potser li convé esperar que entri en vigor la nova llei, i llogar-lo a joves o rebaixar la renda al seu actual llogater quan acabi el contracte i firmar un contracte nou.

6. Aportacions a plans de pensions

En caràcter general, es podran fer aportacions a plans de pensions individuals fins a 1.500€ (abans 2.000€), o bé fins a 8.500€ si l’increment prové de contribucions empresarials o quan les aportacions del treballador són iguals o menors a l’empresa.

Si ets autònom el límit serà de 5.750€ per any en concepte d’aportació a plans simplificats de pensions i aportacions a plans de pensions sectorials.

L’avantprojecte de PGE 2023 preveu que els treballadors amb rendiments fins a 60.000€ anuals puguis aportar més que la pròpia empresa al pla de pensions empresarial.

7. Compensa pèrdues i guanys patrimonials

Si ets inversor t’interessa saber que:

En el supòsit d’haver tingut a l’any 2022 guanys patrimonials per transmissions patrimonials, pot rebaixar el cost de l’IRPF transmetent altres elements patrimonials en els que hi tingui pèrdues latents.

En el supòsit d’haver tingut en els 4 últims exercicis pèrdues patrimonials i que encara estiguin pendents de compensació, seria convenient materialitzar plusvàlues abans de final d’any, amb la finalitat de no perdre la compensació i també minimitzar la seva tributació futura.

Els rendiments positius que integren la base de l’estalvi de la declaració d’IRPF (exemple, dividends), a l’any 2022 es poden reduir amb el saldo negatiu de la integració de guanys i pèrdues patrimonials originades per transmissions, amb un màxim del 25% dels primers; el saldo negatiu restant podrà compensar el positiu procedent de rendiments que vagin a la base de l’estalvi als anys 2022 i 2023 amb el límit del 25%.

Aquest exercici de 2022 és l’últim exercici per poder compensar les pèrdues patrimonials de l’exercici 2017 que encara estiguin pendents de compensació.

Si has invertit en criptomonedes, consulta les seves implicacions fiscals en la nostra pàgina web on trobaràs un consultori per resoldre tots els teus dubtes.

Consulta a la nostra pàgina web: www.rvja.cat/criptomonedes

8. Si vols vendre o has de vendre el teu habitatge habitual has de tenir en compte:

Si falta poc temps perquè compleixis els 65 anys, has de saber que una vegada complerts, el guany patrimonial que s’obtingui de la venda de l’habitatge habitual està exempt, i no tindrà efectes en la declaració de renda.

Si encara et falta més temps, o no pots esperar arribar els 65 anys, el guany patrimonial estarà exempt només si l’import obtingut de la venda es reinverteix amb l’adquisició d’un altre habitatge habitual.

9. Revisa les teves despeses

Si pagues quotes sindicals, quotes de col·legiació o has tingut un judici laboral amb la persona que t’ha contractat, totes aquestes despeses es poden deduir en la declaració de renda.

Formes part d’un partit polític? també pots aplicar-te la reducció, fins un màxim de 600 euros a l’any.

Si pagues una assegurança de salut com particular no pots desgravar-la en la renda. No obstant, si ets un autònom o la teva empresa paga els seus treballadors una assegurança de salut col·lectiva és pot deduir en la renda.

10. Has constituït una empresa aquest any 2022?

Si has invertit capital per la creació d’una empresa durant l’exercici 2022 pots deduir-te el 30% de les quantitats aportades en la pròxima declaració de renta. Així, si la teva inversió és de 60.000 euros en una empresa podràs deduir-te fins a 8.000 euros.

Avís: Sol·licita el certificat d’aportació a la societat per tal que puguis aplicar-te la deducció abans de final d’any.

11. Has treballat a fora d'Espanya?

Si has viscut fora d’Espanya més de 183 dies a l’any, no ets resident a Espanya i per tant tens no tens obligació de presentar la declaració de renda.

Pel contrari, si has realitzat treballs a l’estranger per una empresa no resident a Espanya podria estar exempt de tributació fins a 60.100€ anuals, sempre que es compleixin la resta de requisits.

Finalment, recordar que juntament amb la Declaració de renta és possible que s’hagi de presentar l’impost de Patrimoni. En caràcter general, n’estan obligats els contribuents que tinguin béns o drets patrimonials per valor superior a 2.000.000€, o bé, la base liquidable de l’impost sigui superior a 500.000€.

Finalment, si s’aprova abans del 31 de desembre de 2022, serà obligatori fer pagar el nou impost temporal de Solidaritat de les Grans fortunes, que es configura com un impost complementari a l’Impost de Patrimoni.

Principals aspecte de l’Impost a les Grans Fortunes

La configuració del nou impost es remet a l’actual legislació de l’Impost sobre el Patrimoni en aspectes personals i temporals

Es manté la reducció per mínim exempt de 700.000€; 300.000€ per l’habitatge habitual i l’exempció de l’empresa familiar en les mateixes condicions que la Llei de l’Impost de Patrimoni.

La Tarifa serà:

Límit conjunt “IRPF-Fortunes-Patrimoni”, similar al IRPF-Patrimoni de manera que la suma de les quotes pels tres impostos no excedeixi del 60% de la base imposable de IRPF.

Es podrà deduir la quota de l’Impost sobre Patrimoni per tal d’evitar supòsits de doble imposició.

Aquesta informació és de caràcter general i no constitueix assessorament jurídic. Per rebre assessorament o ampliar aquesta informació poden posar-se en contacte amb el nostre despatx.